건물을 매각하거나 분양권을 양도하는 등 이러한 권리 양도를 하게 되었을 때 얻는 이익을 과세하는 것이 양도 소득세다.

건물이나 분양권등을 취득한 날부터 양도일까지 보유기간 동안 발생된 이익을 양도했을 때 양도했던 시점에 한 번에 양도소득세를 매긴다. (현재 윤석열 정부 들어오면서 올해 5.10부터 내년 5.10까지 양도세 중과가 유예된다. 주택을 여러 채 가지고 있는 사람은 더 양도세를 매기는 것을 유예시켜주겠다는 것.)

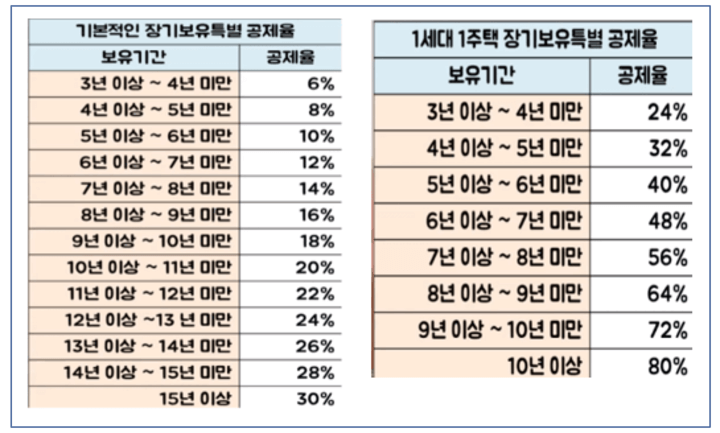

양도소득세를 매길 때 중요하게 생각해야하는 점은 장기보유 특별공제가 해당되는지 확인해야 하는 데 법인은 해당사항이 없고 개인이 소유했을 때만 적용되는 혜택으로, 개인이 매각 시에 양도소득세에 감면되게 하는 데 중요한 포인트이다

(만약 양도로 인하여 이익이 없을때는 양도세는 발생하지 않는다.)

양도소득세는 최대 82.5%까지도 낼 수 있는 세금이기에 건물을 매각하기 전에 꼭 확인해야 하는 세금이다.

(10억 원 차익 발생 시 차익의 45% + 3 주택 중과 30% + 지방세 10%)

납부방법은 부동산의 매매사실을 해당 부동산 관할 세무서에 신고를 해야 하는데 이때 필요서류로는 부동산 매매계약서 사본, 중개수수료와 법무사 수수료 비용의 증빙서류를 제출해야 한다. 관할 세무서로 가서 직접 제출하는 방법이 있지만, 홈텍스를 통해서 신고와 제출이 가능하다.

양도세 납부는 은행 또는 우체국에 직접 납부하는 방법이 있으며, 신용카드로 납부가 가능하다.

납부의 기간은 양도일로부터 2개월 내에 해야 한다.

이때 양도금액에서 취득한 금액, 취등록세, 부동산의 가치를 증대하기 위해 투자한 금액(공사비 등등)의 필요경비를 뺀 금액을 양도차익이라 한다.

양도가액-(취득가액+필요경비)= 양도차익

이러한 양도차익에서 장기보유 특별 공제를 공제할 수 있는데 즉 오래 가지고 있다면 세금을 덜 내게 해주겠다는 것이다. 장기보유 특별공제 대상은 12억 초과되는 주택에 해당되는데 12억 이하의 주택이면 비과세, 즉 양도소득세를 매기지 않기 때문이다. 12억이 넘어가게 되면 조금 식이 복잡해지는데 양도차익 x [(양도가액-12억)/양도가액]으로 계산하면 양도차익이 안분되어 계산이 된다.

예를 들어 25억의 건물을 양도하게 되어 13억의 양도 차익이 생겼다고 한다면,

13억 x [(25억-12억)/25억) = 6억 7천

6억 7천이 나오게 되는데 이게 양도 차익이다. 양도 차익에서 장기보유 특별공제를 받게 되어 20%를 적용해본다면

6억 7천 - (6억 7천 x0.2) = 5억 4080만 원 이라는 양도소득금액이 나오게 된다. 여기서 양도소득 기본 공제값인 250만 원을 빼면, 최종 양도소득과세표준이 구해진다.

5억 4080만원 - 250만원 = 5억 3,830만 원

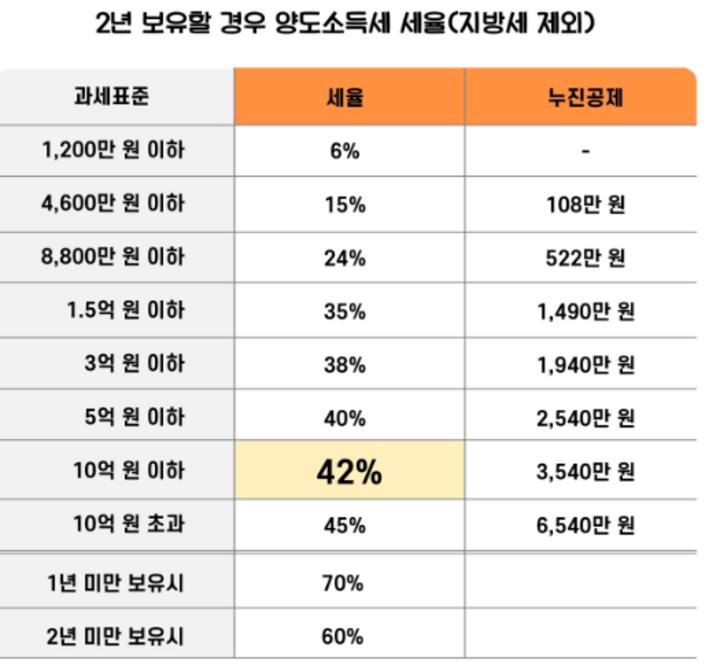

여기서 양도소득 과세표준을 기준으로 양도소득세율을 찾아 대입해주면 양도세가 나오게 된다. 양도소득세율이 2년 보유 시에는 세율이 42% 적용되는데 5억 3830만 원에 적용하게 되면

5억 3830만원 x 0.42 = 2억 2608만 원

누진공제액을 빼게 되면 (3540만 원) 1억 9068만 원이 나오게 된다. 여기에 지방소득세 10%를 더해 계산해주면

1억 9068만원 + 1906만 원 = 2억 974만 원

2억 974만 원이 양도소득세로 부과됨을 알 수 있다.

결론적으로 양도소득세를 적게 내려면 (서울의 경우 12억이 넘지 않는 건물이 없으니) 보유를 오래 하고, 거주까지 한다면 최고 세율 80%까지도 감면받을 수 있다. 이러한 점을 고려하여 건물을 매각 시에도 잘 살펴보고 해야 한다.;

'부동산' 카테고리의 다른 글

| 지적측량 절차 및 주의점 (건축공사 1단계) (0) | 2022.10.07 |

|---|---|

| 꼬마빌딩 투자 전략 전망 (0) | 2022.10.06 |

| 명도 소송과 명도 소송 절차 (0) | 2022.08.24 |

| 명도의 의미 와 명도비 (0) | 2022.08.22 |

| 용산 상권 및 주요 기업 (0) | 2022.08.22 |

댓글